建发致新IPO暂缓表决左手分红右手募资多项财务数据或存隐忧

2023-11-17 22:03:34 來源: 搜虎网

资料显示,C&F智信作为全国高值医疗器械经销商,主要从事医疗器械的直销和分销,并为终端医院提供医用耗材(SPD)集约化运营等服务。 招股书显示,建发智信拟募集资金4.84亿元,其中1.4亿元用于信息系统升级及建设项目,1.04亿元用于集约型医疗耗材经营服务项目,2.4亿元用于用于补充营运资金。 。

梳理公司招股书后,我们发现建发智信IPO存在诸多隐忧。 首先,公司在资产负债率异常高、经营性现金流连续多年为负的背景下,支付了高比例的股息,但同时也从市场筹集资金弥补流入。 其次,公司核心技术营收占比不足1%,IPO前研发费用激增,可能是为了适应创业板定位而“量身定做”。 此外,公司的供应商和主要客户都被怀疑包围。 还有大量频繁被取消的“皮革公司”,排名前五的供应商之一可能与该公司有关。

左手分配股息,右手筹集资金。 很多财务数据或许都隐藏着隐忧。

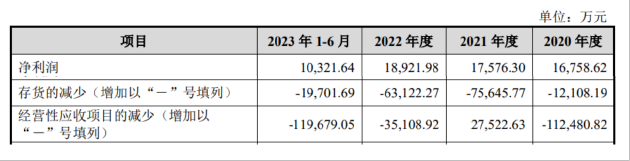

招股书显示,2023年1月至6月,建发置信营业收入分别为85.42亿元、100.24亿元、118.82亿元、74.99亿元,扣除非盈利项目后归属于母公司的净利润为1.3亿元分别为元。 元、1.45亿元、1.69亿元、8600万元。 同期,公司现金分红分别为9,735.71万元、5,819.05万元、7,161.9万元。 累计分红2.27亿元,占扣除非合规因素后归属于母公司净利润的42.83%。

从财务数据来看,建发置信的现金流并不充裕。 报告期内,公司经营活动产生的现金流量净额分别为-120.15万元、-7.33亿元、-6.28亿元、-5.04亿元。 如下图所示,经营活动产生的现金流量净额与净利润出现剪刀差的原因是公司存货和应收账款大幅增加。 从应收账款周转率和存货周转率来看,2023年上半年两项指标均创历史新低,低于可比公司水平。

同时,建发置信报告期内资产负债率分别为82.43%、86.94%、87.39%和87.76%,远高于可比公司。 偿债能力方面,报告期内公司速动比率持续下降,分别达到1.10倍、0.95倍、0.90倍,低于可比公司平均水平。

综上所述,虽然自有资金并不充足,但建发智信仍然向股东支付了高比例的股息。 同时,向市场募集资金4.84亿元,用于补充流动资金2.4亿元,占募集资金总额的49.56%。 %,其合理性有待验证。 根据证监会2020年修订的《发行监管问答——引导和规范上市公司融资行为的监管要求(修订版)》,明确通过公开上市募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%。

IPO前研发费用激增是为了适应创业板定位而“量身定做”?

建发智信在招股说明书中表示,根据深圳证券交易所2022年12月30日发布的《创业板企业发行上市申请及推荐暂行规定(2022年修订)》,公司符合3、第一项,具体情况为:最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且复合增长率最近三年营业收入率不低于20%; 上一年度经营收入达到3亿元的企业,不受前款规定的营业收入复合增长率要求。

2022年之前,建发智信将无法满足这一要求。 招股书显示,2019年至2021年,公司研发投入分别为354.14万元、270.35万元、479.15万元,研发费用率低至0.05%、0.03%、0.05%。

2022年,建发智信的研发费用将大幅增加,主要是由于新的“信息系统升级”募集投资项目829.18万元,其中552.5万元为外包研发费用,使公司能够满足研发费用的要求1000万以上的,三、研发投入年复合增长率不低于15%。

建发智信招股书显示,公司核心技术主要体现在信息管理系统产品上,主要为终端医院客户提供SPD(医用耗材集约化运营)服务。 事实上,其供应链运营云平台软件和医院手术室耗材管理软件均由第三方开发,尚未形成任何技术专利。

同时,SPD业务在建发智信营收中占比极低。 报告期内,营业收入分别为2773.51万元、2466.42万元、3323.53万元、3448.56万元,占营业收入的0.33%、0.25%、0.25%。 0.28%和0.46%。

随着建发智信的召开,创业板“三创新、四创新”的底线得到进一步考验。 Wind数据显示,自2022年8月15日注册制改革以来,建发智信将成为除三博脑科无研发费用外所有创业板上市公司中研发费用率最低的公司。

供应商和主要客户都受到怀疑。 前五名供应商可能存在关联关系。

报告期内,建发智信前五名供应商采购金额较大,采购总额分别为38.85亿元、42.97亿元、42.56亿元、21.83亿元,占比分别为46.14%、41.61%、34.55%和29.15%。 具体列表如下图所示。

其中,北京美德诺医疗科技有限公司实际控制人为李培尚。 公开资料显示,2016年,建发置信原总裁刘登洪、监事杨某及刘登洪好友李培尚为“和家推(300273.SZ)与公司并购重组案”的知情人,被罚款98万元。被中国证监会认定为内幕交易。 。 招股书显示,刘登宏为建发智信第一大自然股东,持股40.47%。

根据《创业板股票上市规则》,与上市公司有特殊关系、可能导致上市公司利益向其倾斜的法人或者自然人,应当按照实质重于形式的原则认定为关联人。 也就是说,对于关联方的认定,除了规定的情形外,实质重于形式的原则也是关联方认定的重要标准。 那么,北京美德诺医疗科技有限公司是否应根据实质重于形式的原则认定为关联方呢?

此外,在分析建发置信的应付账款时发现,该公司可能存在大量的独资企业作为供应商,关联公司往往在成立不久、一两年后就与建发置信达成大额订单。即退出。

招股书显示,建发置信的应付账款主要为应付款项。 考虑到公司医疗器械贸易商的性质,相关应付账款的交易对手应为公司的供应商。

上图为建发智信2020年至2023年上半年前五名应付账款交易对手情况。天眼查显示,河南后讯祥医疗器械有限公司实际控制人、法人为高高。 该公司无参保人员。 成立日期为2022年12月8日,2023年成为C&F智信前五名应付账款竞争对手。 正方形。

河南嘉干凯医疗器械有限公司实际控制人、法人为赵雷。 该公司无参保人员。 其成立日期为2022年12月8日。2023年成为建发置信前五名应付账款交易对手。

宁波英邦贸易有限公司实际控制人、法人为马巧巧。 公司现有参保人员3人。 成立日期为2021年9月3日。2022年将成为建发置信前五名应付账款交易对手。

徐州全轩居商贸有限公司是一家独资企业。 成立于2021年8月,2022年成为建发智信前五名应付账款交易对手。

徐州红培迪商贸有限公司是高高公司的独资企业。 成立日期为2021年9月30日。2022年成为建发智信前五名应付账款交易对手。 该公司于2023年11月被注销。

这里不再赘述,但已经可以看出,建发智信的供应商中存在大量的“皮革公司”,而自然人高高设立的公司曾两次成为公司应付账款前五名。交易对手,其中之一甚至是“用户”立即出售。”

此外,上海科基科贸有限公司成立于2021年6月,无参保人员。 成立第二年,就成为建发智信分销业务的最大客户,颇为不解。 招股书显示,建发智信2022年、2023年上半年对上海科基科贸有限公司的销售额分别为1.18亿元、1.04亿元。

同时,上海科基科贸有限公司、电话公司包括辽宁建辉企业管理服务有限公司,该公司监事、大股东为孙冲。 孙冲亦为建发智信附属公司吉林智信的股东。 。

值得注意的是,上述或与建发智信相关的前五名供应商之一的北京美德诺与吉林智信签订了采购合同。 作为一家地方国资委控股的公司,建发置信为何有着如此复杂的关系? 是否存在利益输送等风险? 我们将持续关注。

现在送你60元福利红包,直接提现,无需任何技巧~~~快来参加活动吧!

海量信息、精准解读,尽在新浪财经APP

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

-

加油站盗油事件调查:揭露违法行为 严查维权保消费

据统计,我国机动车保有量已达4.35亿辆,新注册登记汽车更是连续十年以每年超过20...

-

贾樟柯新作风流一代在戛纳电影节引发热议,深度解析

讯 www.yule.com.cn 法国当地时间5月18日,第77届戛纳电影节于首周末举办贾樟...

-

深度解读安徽淮南武王墩一号墓的青铜鼎:楚国历史的

昨天,国家文物局发布安徽淮南武王墩一号墓考古发掘以及文物保护重要成果,墓主人...

-

深度剖析:去库存是房地产市场复苏的关键环节

本周五,楼市迎来诸多利好,四项重磅政策同时出炉,包括购房首付比例下调、公积金贷...

-

河南中原消费金融拟发行20亿元金融债 扩大资金来

了2024年金融债券(第一期),发行规模为10亿元;兴业消费金融分别发行了三期金融债...

Copyright ? 2017-2018

Copyright ? 2017-2018

Copyright ? 2017 搜虎网 www.xmsouhu.com 版权所有 搜虎网