2023年9月供应环增17%、成交小幅回升

2023-10-05 20:36:34 來源: 搜虎网

2023年9月,各地新政密集实施,市场供应总体平稳有所增加,成交略有恢复。 30个重点城市供应量环比增长17%,前9个月累计同比下降11%。 交易量环比小幅增长3%,同比下降23%。 累计同比增速收窄4个百分点至2%。

企业层面,9月份房地产百强企业业绩环比增长17.9%,环比增速高于去年同期; 同比下降29.2%,同比降幅保持在较高水平; 累计业绩同比下降11%。 9月份,百强房企中有超过60%实现月度业绩环比增长,但单月业绩同比下降的企业数量仍超过70%。

总体来看,当前需求端购买力依然不足,行业预期和信心普遍低迷,楼市复苏势头有所放缓。 虽然近期政策层面出台了利好政策,有一定的复苏预期,而且金九地产企业的上项目积极性也有所提升,但企业销售和还款压力依然较大。 四季度房企仍需加强供销力度,提振成交量。

9月业绩环比增长17.9%

同比下降29.2%

2023年9月,百强房企单月业绩规模继续处于下半年以来的最低水平。 百强房企9月实现销售交易金额4042.7亿元,单月业绩环比增长17.9%,环比增速高于去年同期; 同比下降29.2%,同比降幅仍处于较高水平。

从累计业绩看,1-9月房地产百强企业实现销售额415674万元,同比下降11%。 从季度来看,2023年前三季度房地产百强企业业绩规模仍维持在历史低位。 7月以来,累计业绩增速由正转负,三季度单季度业绩规模同比下降32.1%,明显低于一、二季度。

百强房企9月业绩环比增长超60%

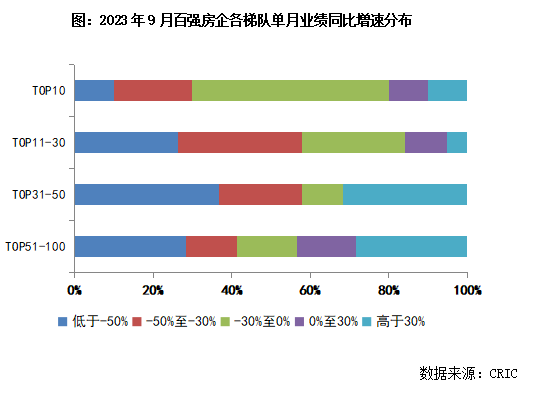

从企业业绩来看,2023年9月,百强房企中有超过60%实现环比增长,环比增幅在0%至30%之间的企业有32家,环比增幅在0%至30%之间的企业有29家。环比增幅超过30%。 部分企业业绩较为突出,如中国金茂、华发控股、绿地控股、大华集团、首创控股等房企,环比增速均超过60%。 但从同比业绩来看,大型房企整体仍陷入负增长困境。 9月份,业绩同比下滑的公司数量超过70%,累计业绩同比下滑的公司达到近60%。

房地产百强企业结构划分

TOP50变化加剧

2023年以来,房企百强持续分化。 央企和一些优质民营企业韧性较强,中小房地产企业缺乏竞争力。 从房企不同梯队销售门槛变化情况来看,2023年1-9月TOP10房企销售交易金额门槛同比下降2.8%至1271.8亿元, TOP20下降12.4%至484.6亿元。 TOP30、TOP50梯队房企格局变化加剧,门槛同比分别降低17.6%、19.7%至302.7亿元、187.5亿元。 TOP100房地产企业销售交易金额门槛较去年同期下降4.9%至81.7亿元。

9月供应量增长17%,成交小幅回升

预计10月份市场将持续复苏

9月供应平稳增长,各地新政密集落地成交持续复苏:30个重点城市供应量环比增长17%,前9个月累计同比下降月为 11%。 交易量环比小幅增长3%,同比下降23%。 累计同比增速收窄4个百分点至2%。

从能级来看,一线城市受新政刺激,短期内人气有所回升。 9月整体成交量212万平方米,环比增长16%,同比下降33%。 前三季度累计销量与去年持平。 北京、上海热点依然火爆。 上海“认房不认贷”政策实施+供应量回升,带动成交量如期增长,环比增长15%。 但累计同比降幅继续扩大至6%。 广州已从低位反弹。 随着新政策的落地,项目参观量和认购量稳步回升,成交量环比增长26%。

二、三线城市成交与上月基本持平。 9月成交993万平方米,同比仍下降21%。 前三季度累计同比增幅收窄至3%。 一些城市正在迎来轮动复苏。 环比上涨的城市大致可分为以下几类:一是西安、长沙等内陆城市市场相对稳定,市场自成一体,入市情况有好转。 ,交易量一直稳定。 二是前期深度调整、基本面良好的核心二线城市。 典型代表有南京、武汉、宁波、天津、重庆等,成交量呈现阶段性增长。 部分项目加大折扣力度,推动量价,成交环比转正。 第三,一些三四线城市的表现也可圈可点。 佛山、无锡、东莞、嘉兴等地成交量较9月份低位回升,但前三季度累计同比仍为负值。

总体来看,金酒房企推出项目热情稳步恢复,核心城市陆续出台“认房不贷”、减少首付、放宽限购等新政策,整体成交量有所回升。小幅反弹。 值得关注的是,在微项目层面,已经出现访问量、订阅量回升等复苏迹象。 预测10月,我们认为供应小幅增加是大概率事件,成交或将延续复苏态势。

预计各城市市场将继续出现分化,主要是由于新政策实施效果的不同。 首先,对于北京、上海、杭州、荣成等供给主导型城市来说,市场人气已经很高,“认房不贷”可以扩大居民购买力,尤其是释放尚未释放的置换需求。由于前期政策严格; “部分放宽限购”可以扩大购房者基数,只要供应保持充足,成交活跃度就有望持续。其次,经过前期深度调整,广州、南京、苏州、武汉等,市场基本面良好,整体政策效果没有一线显着,但从周线数据来看,访问量和订阅量也有增长,后续也会跟进。 “以旧换新”置换需求逐步释放,整体成交量仍有望小幅增长。最后,南宁、昆明、福州、无锡、常州等弱势二线及广大三四线城市等,市场复苏仍需通过核心城市的热度来传递,目前市场信心已经跌入谷底,加上居民购买力不足,整体楼市也将面临较长的调整期。

搜虎网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

-

加油站盗油事件调查:揭露违法行为 严查维权保消费

据统计,我国机动车保有量已达4.35亿辆,新注册登记汽车更是连续十年以每年超过20...

-

贾樟柯新作风流一代在戛纳电影节引发热议,深度解析

讯 www.yule.com.cn 法国当地时间5月18日,第77届戛纳电影节于首周末举办贾樟...

-

深度解读安徽淮南武王墩一号墓的青铜鼎:楚国历史的

昨天,国家文物局发布安徽淮南武王墩一号墓考古发掘以及文物保护重要成果,墓主人...

-

深度剖析:去库存是房地产市场复苏的关键环节

本周五,楼市迎来诸多利好,四项重磅政策同时出炉,包括购房首付比例下调、公积金贷...

-

河南中原消费金融拟发行20亿元金融债 扩大资金来

了2024年金融债券(第一期),发行规模为10亿元;兴业消费金融分别发行了三期金融债...

Copyright ? 2017-2018

Copyright ? 2017-2018

Copyright ? 2017 搜虎网 www.xmsouhu.com 版权所有 搜虎网